Co je kreditní skóre

Kreditní skóre se počítá podle údajů v credit reportu – chování jedince při splácení dluhů, výše dluhů a jeho kreditní historie. Naopak faktory jako příjem nebo našetřené finanční prostředky skóre vůbec neovlivňují, ale často to zajímá potenciální věřitele při rozhodování zda-li vám poskytnou půjčku nebo ne.

K čemu je dobré vysoké credit score a kvalitní credit history

Začít budovat kreditní historii pokud možno hned od začátku je v USA velmi důležité, i když momentálně nepotřebujete žádnou půjčku. Život bez slušného kreditního skóre může být zbytečně drahý a komplikovaný.

Do vaší credit history můžou nahlížet nejen věřitelé jako třeba banky, ale i pojišťovací společnosti, vlastníci domů na pronájem (landlords), společnosti zajišťující nejrůznější služby a dokonce i zaměstnavatelé. Ověřují si tímto způsobem vaši schopnost včas splácet závazky a zda-li jste obecně důvěryhodní, neměli jste v minulosti problémy (např. bankrot, neplacení daní) atd.

Nejvyšší credit score společně s dobrou credit history umožňuje získat nejvýhodnější půjčky s nízkými úrokovými sazbami a přístup k lepším službám. A nejen to, pokud dosáhnete vyšších hodnot credit score, začnou vám chodit nabídky na kreditní karty s pohádkovými bonusy a benefity. Takto lze získat hotovost klidně v řádu tisíců dolarů (dohromady z více nabídek), letenky zdarma apod.

Co když mám špatné nebo nestanovené credit score

Špatné (nízké) credit score mají ti, kteří v minulosti měli problémy, např. neplatili včas splátky svým věřitelům. Do stejné skupiny jsou ovšem zařazeni i čerství imigranti, kteří nic neprovedli, ale zkrátka ještě nemají vybudovanou žádnou credit history a jejich score nemůže být stanoveno.

Ještě nestanovené nebo nízké score může znamenat zamítnutí služeb nebo horší podmínky. Často se s tím společnosti vypořádají tak, že si řeknou o deposit, aby byly pokryty v případě pozdějšího nesplácení.

Na tento problém naráží imigranti hlavně na začátku svého života v USA hned po přestěhování, protože potřebují uzavřít spoustu nových smluv na služby (bydlení, elektřina, voda, internet, TV, telefon atd.). Např. při pronájmu apartmánu jsme platili přes 500 USD navíc, ale může to být i mnohem víc. Celkově deposity rychle narostou na několik set až tisíc dolarů.

Další nevýhodou pro nováčky je horší dostupnost služeb a složitější vyřizování. Za normálních okolností se dá hodně služeb najít na internetu a uzavřít smlouvu online, za pár minut hotovo. Ale pokud nemáte ověřitelné credit score, jednoduchá procedura se výrazně zkomplikuje.

Aby nám zapojili elektřinu, musela jsem se prokousávat nejdříve zdlouhavými telefonáty s automaty. Poté jsem telefonovala přes hodinu se zástupcem, který mi opět sdělil, že mě nemůžou ověřit. Opravdu? A tím jsem byla zase na začátku.

Musela jsem dojít někam zaplatit hotově deposit, pak jít shánět fax a poslat nejrůznější doklady s citlivými a zneužitelnými údaji kamsi. Někdy uděláte všechno co vám nařídí a později se ozvou, že máte dodat ještě něco dalšího, tak zase letíte zpět do “faxovny” a tak pořád dokola. Z několika minut se rázem stává otravná záležitost na několik hodin či dní.

Za nejhorší považuju zamítání služeb a směšné nabídky na půjčku. Leasing na auto nám neschválili a nabídli nám půjčku s úrokem kolem 20% (těm nejlepším nabízí řádově jinou, asi 10x lepší sazbu).

Na několika pracovních pohovorech jsem “musela” podepsat, že si mě můj potenciální zaměstnavatel bude prověřovat (background check) a nahlížet do credit reportu. Trochu mě to zaskočilo, že takhle lezou do soukromí lidem, které pak nakonec ani nezaměstnají. Na svého potenciálního zaměstnance si můžou zjistit vše od výše dluhů, počtu kreditek i jestli v minulosti nezbankrotoval, platil daně, alimenty atd.

Vlastně je to celkem dobrá věc, protože slušní lidi se nemají čeho bát a ti problémoví se alespoň musí více snažit nemít průšvihy, které by zaměstnavatel snadno odhalil. Pochopitelně máte možnost takový background check zaměstnavateli nepodepsat, ale tím ve výběrovém řízení můžete skončit.

Jak začít budovat kreditní historii – secured credit card

Pokud jako čerstvý imigrant ještě nemáte stanovené credit score nebo ho máte příliš nízké, půjčku vám neschválí a neumožní vám tak začít zvyšovat score a budovat svou credit history. Tak trochu paradox, jak tedy začít?

Primárně je třeba mít vyřízené SSN a pak zažádat v bance o “chráněnou” kreditní kartu – secured credit card. Nabízí je snad všechny banky, lehce se to liší v podmínkách. Většinou chtějí roční poplatek kolem 20-40 dolarů, výjimečně může být i zdarma. Někdy nabídnou i benefity, které jsou spíš běžnou součástí plnohodnotných kreditních karet – sbírání mil na letenky a hotely “zdarma”, cashback (určité procento utracených peněz vám vrátí) atd.

Než vám banka vystaví secured kreditní kartu s penězi k vypůjčení, musíte jí složit deposit, který si ponechá jako záruku (většinou minimálně na rok). Deposit určuje výši credit limitu (credit line), tj. částky, kterou budete mít k dispozici na kreditní kartě k utrácení.

Zbytek je stejný jako u normální kreditní karty. Utrácíte, tj. půjčujete si od banky. A jednou měsíčně splácíte buď minimální částku určenou bankou (a platíte šílené úroky!) nebo zaplatíte vždy celý dluh. Druhá možnost je nejlepší – pak neplatíte žádný úrok a půjčujete si zadarmo!

Výše credit limitu je u běžné kreditní karty stanovena bankou právě podle vašeho credit score, ale u secured karty si ji určíte sami podle toho jak velký deposit v bance složíte. Minimálně chtějí většinou tak 300 dolarů, pokud dáte přes 2000 USD, přidá vám to později pár bodíků k vašemu credit score.

Nejdůležitější pro počáteční růst credit score je:

- platit včas celý zůstatek

- utrácet do 10% svého credit limitu.

Tímto způsobem se dá jednoduše a rychle dospět k velmi slušnému kreditnímu skóre. Po pěti měsících jsem se s kartou (1000 USD credit limit) dostala do druhé nejlepší úrovně credit score (z pěti), přestože jsem na začátku udělala drobné chybičky, které mi pár bodíků sebraly. Utrácela jsem kolem 30% credit limitu a dostala jsem zbytečné hard inquiry (vysvětlím později).

Martinovi jsem kontrolovala score po 4 měsících – i s nejnižším credit limitem (300 USD) se dostal do prostřední úrovně a díky tomu už mu schválili i normální kreditní kartu s výhodnými benefity (1-2% cashback).

Záměrně neříkám přesnou hodnotu dosaženého credit score v absolutních číslech – v kapitole “Úrovně kreditního skóre” ukážu proč samotné číslo není směrodatné.

Jak zjistit credit score – kreditní agentury (credit bureaus)

Věřitelé posílají informace o vašem splácení třem kreditním agenturám (credit bureaus):

Tyto společnosti vedou každému jedinci credit report a na základě dodaných údajů z něj počítají i číselné credit score. Pokud požádáte věřitele o půjčku, vytáhne si váš credit report a score od těchto společností.

Zároveň i vy zde máte možnost do svého credit reportu nahlížet a kontrolovat, jestli vám tam nepřibyl nějaký chybný záznam nebo máte dostatečné credit score k získání určité půjčky, hypotéky atd.

Toto nahlížení ovšem není zadarmo, každá ze společností si účtuje kolem 20 USD měsíčně, někdy nabízí týden zdarma. Tento způsob kontrolování vlastního credit score ale nedoporučuji, lze to udělat lépe a zdarma.

Spousta internetových stránek nabízí zjištění credit score za nižší ceny nebo zdarma, ale můžou to být jen podvodníci, kteří z vás vytáhnou citlivé údaje a zneužijí je. Osobně používám jen prověřený zdroj Credit Karma.

Jednoduše lze zařídit profil na jejich webu a není potřeba ani kreditní karta, takže nemůžou nic účtovat. Nabízí velké množství užitečných informací jako jsou různé hodnoty credit score (různé modely, vysvětleno později), záznamy z credit reportu (všechny žádosti o půjčky, dluhy atd.), simulátor credit score (ukáže jaká akce má vliv na score a o kolik, např. zřízení hypotéky vám přidá X bodů nebo až bude váš účet starý půl roku, zvýší se vám credit score o Y bodů atd.) a také nabídky kreditních karet s různými benefity (cashback, sbírání mil na letenky atd.).

Pravidelné nahlížení do vlastního credit reportu má velký význam nejen z hlediska zjištění, jestli máte dostatečné score na nějakou výhodnou kreditní kartu, ale i pro odhalení případných náhodných chybných záznamů nebo dokonce zneužití identity (např. když někdo zneužije vaše osobní data a půjčí si na to peníze).

Určitým indikátorem zvýšení credit score jsou také nabídky na lepší kreditní karty. Ty vám začnou samy banky posílat poštou domů přímo na vaše jméno jakmile zjistí, že máte lepší score.

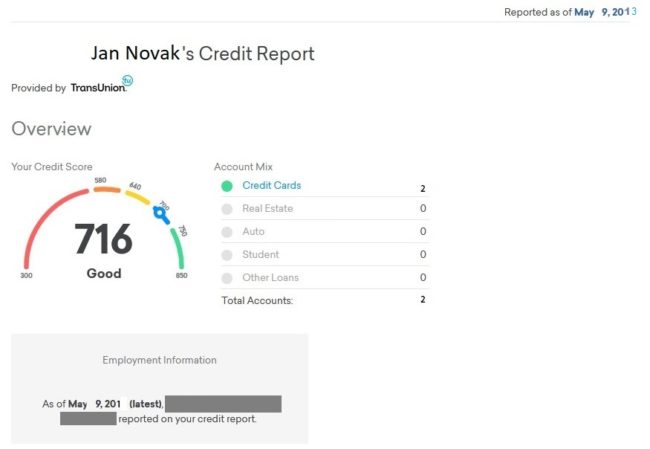

Úrovně kreditního skóre – různé modely

V nabídkách půjček (např. kreditních karet s výhodnými benefity) od bank bývají zpravidla uvedeny přibližné požadavky na credit score většinou dané jeho rozmezím nebo slovním hodnocením. Existuje totiž několik různých modelů výpočtu credit score a číselné hodnoty se proto liší (viz tabulka).

Každý věřitel může používat jiný model (rozmezí) a podobně činí i tři kreditní společnosti poskytující informace o vašem credit score (hodnota z Experianu bude o hodně jiná než u TransUnionu). “Mám credit score 730” tedy o ničem nevypovídá – podle modelu TransUnionu máte pouze průměrné skóre, zatímco podle Experianu výborné.

Aby se to trochu sjednotilo, používá se často slovní hodnocení úrovní míry rizika (risk level) nebo kvality credit score – tyto úrovně by si měly přibližně odpovídat. Proto je lepší místo čísla říci do jaké úrovně spadáte, např.: “Pohybuju se u dolní hranice výborného skóre, v úrovni velmi nízkého rizika”.

| míra rizika | kvalita score | FICO Score | PLUS Score (Experian) | Credit Score (Equifax) | Vantage Score (TransUnion) |

| velmi vysoká (very high) | ubohá (poor) | 300-550 | 330-550 | 280-559 | 500-599 (F) |

| vysoká (high) | podprůměrná (below average) | 551-620 | 551-650 | 560-659 | 600-699 (D) |

| střední (medium) | přiměřená (fair) | 621-680 | 651-700 | 660-724 | 700-799 (C) |

| nízká (low) | dobrá (good) | 681-740 | 701-725 | 725-759 | 800-899 (B) |

| velmi nízká (very low) | výborná (excellent) | 741-850 | 726-830 | 760-850 | 900-990 (A) |

FICO Score údajně používá nejvíce věřitelů. Nevím, proč tato čísla dávají oficiální kreditní společnosti pouze věřitelům a přitom nám nabízí k nahlédnutí čísla z jiných méně používaných modelů.

Nejjednodušší je zeptat se věřitele předem, který model používá a podívat se, jestli se na jeho nabídku kvalifikujete dostatečným score (případně si score sami převedete dle tabulky). Pokud ne, žádost ani nedokončujte ať se vám nezaznamená do credit reportu zbytečně hard inquiry (viz dále).

Negativní faktory snižující credit score

Pravděpodobně nejvýrazněji credit score ovlivňují negativní zprávy v credit reportu – pozdní nebo zmeškaná platba, existence výběrčího účtu (collection accounts) a veřejných záznamů (public records). Při nezaplacení splátky se váš účet bude projevovat jako delikventní (deliquent account), což může znamenat i více než 40ti bodový pokles kreditního skóre. Bodové ztráty a přírůstky popsané dále v článku jsou pouze orientační (každý model a každá společnost uvádí o něco jiné přírůstky a ztráty).

Collection account “získají” dlužníci, kteří nebyli schopni splácet opakovaně i několika věřitelům. Jejich dluhy mohou být prodány agentuře, která si vynucuje platby splátek na její výběrčí účet, ze kterého pak platí jednotlivým věřitelům. Pokud i dluhy na collection účtu dlužník není schopen splácet, dostane do reportu navíc veřejné záznamy (public records).

V public records se mohou objevit pouze informace vztahující se k platební neschopnosti (nikoliv kriminální aktivity), např. nesplacená hypotéka (foreclosure), soudem vynucený odvod peněz z platu (wage attachments) při neplacení daní, pokut, alimentů apod., bankrot…

Negativní záznamy jsou pro věřitele hlavním znakem nespolehlivosti a určuje se podle toho míra rizika a úroveň vaší způsobilosti. Tyto negativní zprávy zůstávají v reportu 7 let, osobní bankrot dokonce 10 let. Bankrot (bancrupcy) velmi výrazně poškodí vaši pověst a credit score klesá o více než 180 bodů.

Maximální využívání prostředků na kreditní kartě

Využíváte-li více než 90% finančních prostředků (credit limitu) na kreditní kartě (maxed-out credit card), může vaše credit score poklesnout o 20 nebo i více bodů. Věřitelé se pak bojí, že žijete moc “na hraně” a nebudete moci splácet při nepředvídatelné události. Ideální je naopak neutrácet více než 10% svého credit limitu. Pokud tuto hranici překročíte, začínáte ztrácet body. Naopak je ale nutné utrácet alespoň něco, tedy nejlépe cokoliv mezi 0 a 10% z celkových prostředků na kreditní kartě.

Průměrná výše prostředků na kreditních účtech

Příliš nízký průměrný credit limit (méně než 2000 dolarů) na všech kreditních kartách může vypadat, že neumíte zacházet s většími finančními půjčkami a věřitelé se budou více bát vám půjčit.

Příliš krátká kreditní historie

Dlouhodobá schopnost splácet závazky prokazuje dobrou kreditabilitu. Pokud máte kreditní kartu méně než půl roku, věřitele to ještě dostatečně nepřesvědčí o vaší způsobilosti.

Proto se nevyplatí uzavírat svou první secured kreditní kartu hned jak si pořídíte lepší – tím by totiž opět skóre lehce pokleslo. Raději si ji ponechte, dokud ostatní kreditky dostatečně nezestárnou (minimálně o několik let). Tím máte také o něco větší celkový credit limit, který máte k dispozici (zlepšuje credit score).

Jestliže dokážete udržet dobrou platební morálku po dobu mnoha let (průměrné stáří všech účtů), věřitelé pak dávají podstatně lepší půjčky s velmi výhodnými benefity.

Příliš mnoho nebo málo půjček

K budování credit history je nutné mít půjčky a to i ty velké, ale nesmí se to moc přehnat. Pokud máte více než 5 velkých půjček, credit score může klesnout.

Za velkou půjčku (installment loan) se považuje např. nákup auta nebo nábytku na splátky. Pokud zvládáte platit hypotéku (mortgage), score se navýší výrazněji než u obyčejné menší půjčky (např. kreditní karty).

Věřitelé rádi vidí, pokud máte více typů půjček (velké i malé) a máte jich přiměřené množství vzhledem k příjmům. Obecně je dobře mít více kreditních karet – podle CreditKarma.com nejvíce bodů přidá přes 20 kreditních karet nebo půjček!

Hard vs. soft inquiry

Pokaždé když věřitel požádá o zjištění vašeho credit score za účelem schválení půjčky, zaznamená se vám do credit reportu tzv. hard inquiry. Příliš mnoho záznamů hard inquiry v krátkém čase může jen uškodit. Pro další potenciální věřitele je to známka toho, že chcete příliš mnoho půjček najednou, protože máte nějaké finanční potíže.

Máte-li v reportu více než 8 hard inquiries, věřitelé vás budou považovat za vysoce rizikové a credit score se tím může snížit o více než 20 bodů. Tyto záznamy zůstávají v credit reportu po dva roky, pak je vymažou.

Může se zdát, že žádosti o více kreditních karet vás jen poškodí, ale není tomu tak, pokud jsou karty schváleny. Score totiž poklesne jen krátkodobě, po čase se to srovná a poté se score ještě zvedne na vyšší hodnotu než bylo původní.

Toto platí jen za předpokladu, že žádáte o karty nebo půjčky, které budou schváleny. Není tedy moudré žádat o kreditní kartu, která má sice pohádkové benefity, ale výší vašeho score na ni ještě nedosáhnete a žádost vám pravděpodobně zamítnou.

Takto jsme se nechali nachytat u dealera aut. Před tím než nám sdělili nezávaznou nabídku na půjčku, nechali nás podepsat papír, že si můžou zjistit naše credit score. Vypadalo to nevinně – přece musí vědět naše score, aby mohli podle toho stanovit úroky. Žádnou půjčku jsme od nich nakonec nepřijali, ale později jsme zjistili, že nás to stálo zbytečně jeden záznam hard inquiry. Chce to tedy dobře zvažovat, jestli si necháte dávat takto “nezávazné” nabídky půjček.

Informace z credit reportu si na vás zjišťuje kdekdo (banky, pojišťovny, poskytovatelé hypoték, půjček na auta atd.), ale ne vždy vám to musí uškodit. Pokud vám věřitel sám pošle předschválenou nabídku např. na kreditní kartu (pre-approved offer), kterou se rozhodnete využít, jedná se pouze o neškodný promotional inquiry. To znamená, že v credit reportu ho ostatní věřitelé neuvidí, vy ho tam máte jen pro zajímavost.

Pokud chce někdo vědět vaše score za jiným účelem než rozhodnutí o půjčce, jedná se o soft inquiry. Jde o případy, kdy si sami zjišťujete své score nebo se na vás poptává váš zaměstnavatel, landlord nebo společnost, která vám zapojí elektřinu v domě. Do credit reportu se to nezaznamenává a tím pádem to neovlivňuje výši vašeho score.

Tímto způsobem jsme se mohli vyhnout zbytečnému záznamu hard inquiry u dealera aut. Pokud bysme si předem sami zjistili své score, přijatelnou úrokovou sazbu u dealera a porovnali s jeho hodnotou požadovaného credit score, příjmu atd., věděli bysme najisto, zda-li se kvalifikujeme. Pak by mělo smysl se nechat prověřit a nechat si dát hard inquiry, jinak ne.

Manželství – společný účet a autorizovaný uživatel

Samotné manželství nic neovlivňuje, ale budoucí společná žádost o půjčku může negativně i pozitivně ovlivnit credit report i credit score obou manželů. Existují dva způsoby s rozdílným efektem.

Pokud přidáte svého právoplatného partnera pouze jako autorizovaného uživatele (authorized user) na svůj kreditní účet, jste dále zodpovědní za placení splátek pouze vy, ale partner splácet dluh nemusí. Proto tento fakt ovlivňuje partnerův credit report jen minimálně a při výpočtu samotného score by se tento fakt neměl projevit vůbec. Věřitelé tomu také přikládají menší význam, ale partnerovi to přesto může lehce zvednout důvěryhodnost (pokud máte lepší score) nebo mu dokonce pomoci dosáhnout rychleji na jeho samostatný kreditní účet.

Větší efekt má společný účet s plnými právy pro oba partnery (joint account). Oba manželé jsou zodpovědní za splácení dluhů, objeví se to v jejich credit reportech a zároveň to ovlivní i jejich credit score. Pochopitelně funguje i opačný efekt, kdy tímto krokem můžete svému partnerovi i uškodit, pokud máte o hodně nižší skóre. Proto se nevyplatí brát si půjčku nebo hypotéku společně, pokud jeden z manželů v minulosti např. bankrotoval – může to vést k zamítnutí nebo výrazně horší nabídce.

Pozitivní faktory zvyšující credit score

PLATIT VČAS je nejdůležitějším faktorem (35% váha) při budování zdravé kreditní historie a dobrého kreditního skóre! Sem patří i absence veřejných záznamů (public records) jako bankrot, neplacení daní atd., což bývá pro věřitele zásadním faktorem v rozhodování o půjčce.

Velmi důležité (30%) je také utrácet pouze malé množství dostupných prostředků (do 10% credit limitu). Věřitelům tím ukazujete, že používáte půjčky v rozumné míře a kupujete si jen to, co si můžete dovolit.

Nezavírejte nejstarší účet, i když ho už nepotřebujete – dostatečně dlouhá historie ovlivňuje výši credit score z 15%.

Mějte různé typy půjček (hypotéka, půjčka na auto, kreditní karta, karta obchodníka), ale nemějte jich moc (10%ní vliv).

Záznamy o nahlížení do vašeho credit reportu (hard inquiries) ovlivňují score přibližně z 10%.

Celkový dluh a porovnání s příjmem

Příjem není přímým faktorem, který by měl vliv na credit score a není ani součástí credit reportu, ale je významný pro schválení půjčky. Věřitelé posuzují také celkovou výši dluhu (total debt) ze všech vašich půjček a dále poměr tohoto dluhu k vašemu příjmu (debt-to-income ratio). Méně než 20% je velmi dobrý poměr, 20-39% dobrý, 40-55% přiměřený a pod 55% ubohý. Proto si při dalších půjčkách tento poměr udržujte v nižších hodnotách. Věřitelé tím přímo určují vaši schopnost splácet dluh.

Celkové posouzení kreditability

Věřitelé se dívají na credit report jako na celek, zkoumají záznamy v něm i vaše chování v minulosti a mimo to se zajímají také o vaše měsíční příjmy a výdaje. Samotné číselné credit score tedy není to nejdůležitější, ale celkový obrázek vaší credit history ano!

Kreditní karty s pohádkovými benefity a bonusy

UPDATE [1/1/2014]: Na začátku jsem zmínila, že budování kreditního score může pomoci k získání významné hotovosti, letenek zdarma apod.

Kreditní historii jsme poctivě budovali asi rok a půl podle výše zmíněných pravidel a po této době se nám score zlepšilo natolik, že nám banky začaly samy posílat opravdu pěkné nabídky na kreditní karty.

Například jen za to, že jsem začala používat kartu od jisté banky a utratila na ní 1000 dolarů za první tři měsíce, dostala jsem počáteční bonus 30 tisíc mil, což odpovídá letence za přibližně 400 dolarů. Ale lze si vybrat, jestli chci letenku nebo zaplatit hotel, pronájem auta nebo hotovost.

Další banka nabídla hotovost asi 250 dolarů, když začnu používat jejich kartu. Takto jsme během tří měsíců oba získali počáteční bonusy každý v hodnotě více než 1000 dolarů. Ale to není vše.

K počátečním bonusům patří i další příjemné benefity – za utrácení finančních prostředků na kartě se mi dále připisují míle využitelné např. na letenky, hotely atd. Na jiné kartě máme zase benefit 5-ti procentního cashbacku, tj. dostaneme 5 procent hotovosti zpět za utracené peníze.

Benefity a bonusy jsou tedy velmi příjemnou odměnou za budování kreditní historie, která rozhodně stojí za to. V podstatě se vůbec nevyplatí používat klasickou debetní platební kartu (za to vám nikdo nic nedá), vše platíme kreditními kartami.

Závěr

Na začátku mi docela vadilo, že si tu o mě “kdokoliv” může zjišťovat docela soukromé informace. Proč by měl můj zaměstnavatel vědět, jestli jsem někdy zapomněla zaplatit splátku?

Ve skutečnosti má tento systém své výhody pro lidi, kteří hrají podle pravidel. Představte si, že by tohle fungovalo v ČR. Už by nebylo tak jednoduché neplatit své závazky a likvidovat tak poctivé podnikatele, kteří jsou v současné době v podstatě bezmocní.

Dlužník by měl záznamy, které by ho pronásledovaly úplně všude – nejen při žádostech o půjčku, ale i při pronájmu bytu nebo v novém zaměstnání. A nejen to, mělo by to také své důsledky – firmy by mu nabídly horší služby nebo by se s ním nebavily vůbec. Přesto by měl dlužník šanci si špatné credit score postupně napravit poctivým splácením a budováním důvěryhodnosti.

Sice nám tento systém zpočátku dost komplikoval život, přestože jsme nic zlého neprovedli, ale z výše zmíněných důvodů s ním v podstatě souhlasím. Navíc ta odměna v podobě benefitů u kreditních karet je sladká 🙂

Naše kniha o životě v USA

Jak efektivně vybudovat excelentní kreditní skóre co nejrychleji a další tipy pro život v USA najdete v naší knize Ze Strahova do NASA.

Moc komplikované. Zbytečné starosti navíc. Na co nemám peníze, to si nekoupím. Takže žádný úvěr nepotřebuji.

Zní to logicky, ale v USA se bez kreditní historie žije dost těžce. Ve skutečnosti to tak složité není, prostě platím kreditní kartou “na dluh”, ten se hned v zápětí automaticky splatí. NIc nemusím řešit, ale body do kreditní historie se počítaj a benefity taky.

Spousta clanku ma datum 2012, to je asi nejakej error? Jinak novy(ish) web super! 🙂

Ahoj, vypada to jako error, dobry postreh, ale neni. Jsou to ty puvodni clanky co jsem publikovala asi pred stopadesati lety na starym blogu:) Takze datum sedi, akorat mam na tomto novym blogu vyraznej gap v case – stary clanky sem budu hazet postupne. Trochu to chci zrecyklovat, upravit fotky at sem nedavam uplne kazdej prd. Budu se primarne tedka soustredit na posty ze soucasnotsti a tu minuly posty snad nejak postupne dozenu 🙂 Diky moc, zes sem zavital!

Děkuji za hezký a užitečný článek 🙂

Jsem rada, ze to prislo vhod. Diky za komentar 🙂

Ahoj Veroniko

Jsem trosicu zmaten.

Nejdříve web verzana kde jsem se tuším 2 x registroval o zasílání článků a nějak jsem nepostrehl nové články a dnes jsem narazil na wwwzestrahovadonasa.com

Ahoj Mariane,

koukam se do databaze a potvrzuju, ze by ti emaily o novinkach mely chodit. Pokud ne, hazi ti to gmail do spamu. Zkus si moji adresu pridat do adresare a oznacit jako “neni spam”.

Diky za prizen.

Veronika